A Crypto News

Crypto India

2025 में बिटकॉइन ट्रेजरी: दबाव में एक कॉर्पोरेट रिजर्व रणनीति

2025 तक, बिटकॉइन ट्रेजरी मॉडल महत्वपूर्ण द्रव्यमान तक पहुंच गया है। सार्वजनिक कंपनियों, निजी फर्मों, ईटीएफ और पेंशन फंड सहित 250 से अधिक संगठन, अब अपनी बैलेंस शीट पर बीटीसी रखते हैं।

बिटकॉइन (बीटीसी) ट्रेजरी मॉडल प्रवृत्ति द्वारा प्रज्वलित किया गया था माइकल सायलर की बिटकॉइन प्लान2020 में कॉरपोरेट रिजर्व एसेट के रूप में बिटकॉइन के उपयोग को आगे बढ़ाने की रणनीति के साथ।

मुद्रास्फीति के खिलाफ एक हेज के रूप में शुरू हुआ, बिटकॉइन होल्डिंग कंपनियों के एक नए वर्ग द्वारा अपनाई गई एक वित्तीय प्लेबुक में विकसित हुआ, कुछ संरचित करने के लिए जैसा Quasi-exchange- ट्रेडेड फंड (ETF)।

रणनीति की बिटकॉइन रणनीति सबसे हाई-प्रोफाइल बनी हुई है, फिर भी व्यापक बीटीसी कॉर्पोरेट खजाना आंदोलन अब बढ़ते तनाव का सामना करता है। मॉडल एक साधारण थीसिस पर निर्भर करता है: पूंजी बढ़ाएं, इसे आपूर्ति-कैप्ड क्रिप्टो संपत्ति में परिवर्तित करें और दीर्घकालिक प्रशंसा की प्रतीक्षा करें।

हालांकि, बिटकॉइन की कीमत में अस्थिरता इन कंपनियों को महत्वपूर्ण बिटकॉइन कॉर्पोरेट ट्रेजरी जोखिमों को उजागर करती है। मान लीजिए कि किसी कंपनी का स्टॉक मूल्य उसके अंतर्निहित बिटकॉइन के मूल्य के करीब (या नीचे) फिसल जाता है, जिसे इसके बिटकॉइन-प्रति-शेयर मीट्रिक या नेट एसेट वैल्यू (एनएवी) के रूप में जाना जाता है।

एक बार जब NAV (MNAV) प्रीमियम के कई वाष्पित हो जाते हैं, तो निवेशक का विश्वास गिर जाता है। एमनाव पैमाने बाजार अपने बीटीसी भंडार के मूल्य के सापेक्ष बिटकॉइन-होल्डिंग कंपनी को कितना महत्व देता है।

एक हालिया नस्ल वीसी बिटकॉइन रिपोर्ट रूपरेखा यह परिदृश्य कैसे ट्रिगर कर सकता है BTC NAV डेथ सर्पिल: कीमतों में गिरावट ने एनएवी, इक्विटी या डेट फंडिंग में कटौती की और व्यथित कंपनियों को अपने बिटकॉइन को गिरते हुए बाजार में बेचने के लिए मजबूर किया, जिससे मंदी को तेज किया जा सके।

क्या आप जानते हैं? MNAV (नेट एसेट वैल्यू के कई) से पता चलता है कि बाजार अपने वास्तविक बीटीसी स्टैश की तुलना में बिटकॉइन-होल्डिंग कंपनी को कितना अधिक (या कम) करता है। इसकी गणना इस प्रकार है: MNAV = एंटरप्राइज वैल्यू। बिटकॉइन NAV।

BTC NAV जोखिम: MNAV मृत्यु सर्पिल, समझाया

“डेथ सर्पिल” बिटकॉइन की कीमत में तेज गिरावट के साथ शुरू होता है। यह एक कंपनी के एनएवी प्रीमियम (मूल्यांकन बफर जो अपने शेयरों को लिफ्ट देता है) को कम करता है।

के रूप में बाज़ार आकार अनुबंध, नई पूंजी तक पहुंच। इक्विटी खरीदारों या उधारदाताओं के बिना, कंपनियां अपनी होल्डिंग्स या रिफाइनेंस मौजूदा बिटकॉइन ऋण वित्तपोषण का विस्तार नहीं कर सकती हैं। इस बीटीसी इक्विटी बनाम ऋण रणनीति पर निर्मित कंपनियों के लिए, दरारें दिखाने लगती हैं।

यदि ऋण परिपक्व या मार्जिन कॉल हिट, मजबूर परिसमापन का पालन करते हैं। दायित्वों को पूरा करने के लिए बीटीसी को बेचना संपत्ति की कीमत को और आगे बढ़ाता है, अन्य कंपनियों को अपने स्वयं के सर्पिल के करीब खींचता है। इस माहौल में, यहां तक कि छोटे झटके भी कैस्केडिंग विफलताओं को सेट कर सकते हैं।

द ब्रीड वीसी रिपोर्ट ने चेतावनी दी है कि केवल एक मजबूत एमएनएवी प्रीमियम बनाए रखने वाली कंपनियां और अपने बिटकॉइन-प्रति-शेयर होल्डिंग्स को बढ़ाते हुए लगातार ढहने से बच सकती हैं। दूसरों को अधिग्रहित किया जा सकता है या आगे बढ़ा दिया जा सकता है, जिससे आगे उद्योग समेकन का संकेत मिल सके।

सौभाग्य से, 2025 में अधिकांश बिटकॉइन ट्रेजरी अभी भी उच्च उत्तोलन के बजाय इक्विटी वित्तपोषण पर भरोसा करते हैं। यह छूत के जोखिम को कम करता है, क्योंकि शेयरधारक घाटे प्रणालीगत गिरावट की तुलना में अधिक संभावना है।

फिर भी, स्थिति बदल सकती है। आक्रामक उधार लेने की ओर एक धुरी दांव को बढ़ाएगा। यदि भारी लाभकारी संस्थाओं को छोड़ दिया जाता है, तो वे लेनदारों को खतरे में डाल सकते हैं, बाजार के माध्यम से क्षति फैला सकते हैं और बिटकॉइन ट्रेजरी मॉडल में दीर्घकालिक विश्वास को कम कर सकते हैं।

अब भी, ट्रैकिंग साइटों की तरह Bitcointreasuries.org बढ़ते हुए विचलन को दिखाएं: जबकि रणनीति का बीटीसी प्रदर्शन लचीला रहता है, कमजोर नकल करने वाले लड़खड़ाते हैं।

ईटीएफ और के रूप में पेंशन फंड बीटीसी एक्सपोजर उगता है, अंधे संचय से अनुशासित निष्पादन को अलग करने का दबाव कभी भी अधिक नहीं रहा है।

क्या आप जानते हैं? BTC ट्रेजरी कंपनियों द्वारा खरीदता है, आमतौर पर बाजार को आगे बढ़ाता है, आमतौर पर। कॉर्पोरेट बिटकॉइन की खरीद आमतौर पर दैनिक मात्रा के 1% से कम को प्रभावित करती है (जब रणनीति खरीदती है, जब वे लगभग 9% तक का हिसाब रखते हैं) को छोड़कर।

रणनीति की बिटकॉइन योजना: क्यों Saylor का ट्रेजरी मॉडल अभी भी काम करता है

जबकि व्यापक बिटकॉइन ट्रेजरी मॉडल दरारें दिखा रहा है, रणनीति की बिटकॉइन रणनीति एक दुर्लभ सफलता के रूप में बाहर खड़ी रहती है।

माइकल स्योरर की बिटकॉइन योजना के तहत, कंपनी ने एक प्रमुख स्थान का निर्माण किया है, जो 20125 के मध्य तक आधा मिलियन बीटीसी से अधिक है, जो सार्वजनिक कंपनियों द्वारा आयोजित सभी बिटकॉइन के आधे से अधिक है।

महत्वपूर्ण रूप से, रणनीति का स्टॉक अभी भी अपने बिटकॉइन एनएवी (आमतौर पर 1.7-2.0x इसके अंतर्निहित एनएवी) के लिए एक महत्वपूर्ण प्रीमियम पर ट्रेड करता है। यह MNAV प्रीमियम संकेतों ने निवेशकों के विश्वास को बनाए रखा, न केवल अपने BTC होल्डिंग्स पर, बल्कि कंपनी की क्षमता पर एक अनुशासित पूंजी रणनीति के माध्यम से अपने बिटकॉइन-प्रति-शेयर मीट्रिक को बढ़ाने की क्षमता पर।

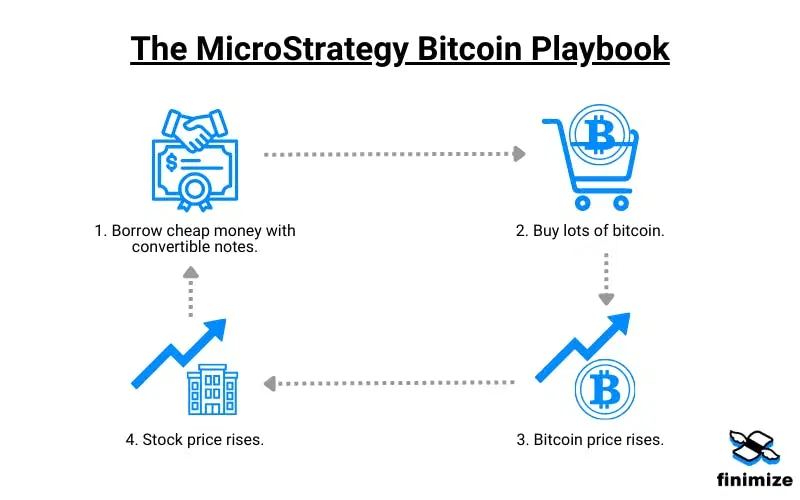

केवल उत्तोलन पर भरोसा करने के बजाय, रणनीति एक नियोजित करती है संतुलित बीटीसी इक्विटी बनाम ऋण रणनीति। इक्विटी पक्ष पर, इसने ऊंचे मूल्य पर नए शेयरों को बेचने के लिए बाजार के प्रसाद का उपयोग किया है, अत्यधिक कमजोर पड़ने के बिना रीसाइक्लिंग अधिक बिटकॉइन में आगे बढ़ता है।

ऋण पक्ष पर, इसने कम-ब्याज परिवर्तनीय नोट जारी किए, जो कि रणनीति की कीमत में वृद्धि के लिए केवल स्टॉक में परिवर्तित करने के लिए संरचित हैं। यह तत्काल कमजोर पड़ने को कम करते हुए पूंजी तक पहुंच की अनुमति देता है। हालांकि इसने संक्षेप में उपयोग किया सुरक्षित ऋणकंपनी ने उन पदों को जल्दी से बाहर कर दिया, जो कि मार्जिन कॉल से बंधे बिटकॉइन ऋण वित्तपोषण जोखिम को कम करते हैं।

इस दृष्टिकोण ने हर 16-18 महीनों में अपनी बीटीसी होल्डिंग्स को लगभग दोगुना करने के लिए रणनीति को सक्षम किया है, जो अन्य बिटकॉइन होल्डिंग कंपनियों को संचय और बाजार ट्रस्ट दोनों में बेहतर बनाता है।

जैसा एडम वापस सायलर पर नोट किया है, कंपनी का प्रीमियम इसके कंपाउंडिंग निष्पादन का प्रतिबिंब है, जो सॉल्वेंसी और वैकल्पिकता को बनाए रखते हुए लगातार बीटीसी प्रति शेयर बढ़ रहा है। बस बीटीसी को धारण करने वाली कंपनियों के विपरीत, रणनीति सक्रिय रूप से अपने खजाने को आपूर्ति-कैप्ड क्रिप्टो परिसंपत्ति पर एक असममित शर्त के रूप में प्रबंधित करती है, एक लंबे समय तक उल्टा और अल्पकालिक अस्थिरता के साथ।

कंपनी ने बाजार की गिरावट के दौरान भी लचीलापन का प्रदर्शन किया है। यहां तक कि मूल्य के झटके और कुछ साथियों के लिए एक शानदार बीटीसी एनएवी डेथ सर्पिल के बीच, रणनीति ने निवेशकों के साथ स्पष्ट रूप से संवाद करके अपने एमएनएवी प्रीमियम को संरक्षित किया, ऋण सर्विसिंग को बनाए रखा और संकट की बिक्री के बजाय इक्विटी के माध्यम से धन जुटाने के लिए।

क्या आप जानते हैं? रणनीति के स्टॉक ने ही बिटकॉइन को पछाड़ दिया है। पिछले पांच वर्षों में, इसका स्टॉक लगभग 3,000%बढ़ गया, जो बिटकॉइन (लगभग 1,000%) और यहां तक कि चिप विशाल एनवीडिया (लगभग 1,500%) से बाहर निकल गया।

बिटकॉइन ट्रेजरी और एमएनएवी क्रिप्टो कंपनियों का भविष्य

आगे देखते हुए, 2025 में बिटकॉइन ट्रेजरी समेकन के एक चरण में प्रवेश कर रहे हैं।

केवल एक मुट्ठी भर कंपनियां अपने MNAV प्रीमियम को बनाए रखने की संभावना है। कमजोर खिलाड़ियों (विशेष रूप से उन लोगों के लिए या निवेशक ट्रस्ट की कमी) अधिग्रहण, पतन या अप्रासंगिकता का सामना कर सकते हैं।

रणनीति की लीड और मार्केट विश्वसनीयता इसे बेंचमार्क बनाती है। नए आगंतुक MNAV क्रिप्टो कंपनियों की श्रेणी में नए मूल्य, अद्वितीय संरचनाओं या बेहतर पूंजी दक्षता की पेशकश करके खुद को अलग करने की आवश्यकता होगी। बस एक कॉर्पोरेट बिटकॉइन रिजर्व वाहन होने के नाते अब पर्याप्त नहीं हो सकता है।

इस बीच, प्लेटें ईटीएफ और पेंशन फंड बीटीसी एक्सपोज़र के रूप में स्थानांतरित हो रही हैं। पारंपरिक वित्त के साथ बिटकॉइन तक पहुंचने के नए तरीके पेश करते हैं, स्पॉट ईटीएफ से संस्थागत संरक्षण तक, सार्वजनिक रूप से कारोबार की अपील बिटकॉइन प्रॉक्सी स्टॉक फीका हो सकता है। यदि ETFs आगे कर्षण प्राप्त करते हैं, तो वे रणनीति जैसी कंपनियों से मांग कर सकते हैं, MNAV प्रीमियम को सिकोड़ सकते हैं और मूल्यांकन करते हैं।

फिर भी, दीर्घकालिक थीसिस बरकरार है: बिटकॉइन एक आपूर्ति-कैप्ड क्रिप्टो एसेट है, और कमी की गतिशीलता मूल्य को चलाएगी। सवाल यह है कि बेचने के लिए मजबूर किए बिना अस्थिरता के माध्यम से कौन पकड़ सकता है। उच्च उत्तोलन और कमजोर शासन वाली कंपनियां हैं सबसे अधिक जोखिम। इक्विटी पर भरोसा करने वाले लोग पतला हो सकते हैं, लेकिन वे अगले मंदी से बच जाएंगे।

बिटकॉइन कॉर्पोरेट ट्रेजरी जोखिम वास्तविक हैं, लेकिन असुरक्षित नहीं हैं। रणनीति ने एक प्लेबुक निर्धारित की है: पूंजीगत रूप से पूंजी का उपयोग करें, निवेशक ट्रस्ट को बनाए रखें और दीर्घकालिक रूप से गठबंधन रहें।

अंतरिक्ष में अन्य लोगों के लिए, उत्तरजीविता इस बात पर निर्भर कर सकती है कि अगले बीटीसी बाजार के पूर्वानुमान से पहले वे उस दृष्टिकोण को कितनी अच्छी तरह से अनुकूलित कर सकते हैं।